Xuất bản

Triển vọng thị trường tiền điện tử 2025

Triển vọng thị trường tiền điện tử 2025

1. Chủ đề chính cho năm 2025

1.1 Vĩ mô

Chiến thắng của Trump trong chiến dịch bầu cử 2024 được xem là yếu tố xúc tác quan trọng cho thị trường tiền điện tử. Với lập trường thân thiện, sự kiện này có thể thúc đẩy giá Bitcoin tăng từ 4-5 độ lệch chuẩn so với mức trung bình ba tháng.

Kỳ vọng FED tiếp tục chính sách nới lỏng vào năm 2025 có thể phụ thuộc vào các biện pháp tài khóa tiếp theo, trong khi các chỉ số lạm phát hiện tại vẫn cao hơn mục tiêu (CPI chính ở mức 2.7%, CPI cốt lõi 3.3% theo năm).

Với niềm tin vào hạ cánh mềm, việc hạ lãi suất chỉ mang tính thủ tục, tạo điều kiện cho sự phát triển của thị trường tiền điện tử trong 1-2 quý tới.

Crypto ETFs 2.0

Các sản phẩm và quỹ giao dịch dựa trên Bitcoin và Ethereum (ETFs và ETPs) đã thu hút 30.7 tỷ USD vốn đầu tư chỉ trong vòng 11 tháng. Con số này vượt xa 4.8 tỷ USD mà quỹ Gold Shares ETF (GLD) đạt được trong lần ra mắt vào tháng 10/2004.

Sự mở rộng Stablecoin

Năm 2024 chứng kiến sự bùng nổ của stablecoin với tổng vốn hóa thị trường tăng 48%, đạt 193 tỷ USD.

Dự báo đến năm 2030, thị trường stablecoin có thể đạt quy mô 3 nghìn tỷ USD, nhờ vào việc ngày càng được ứng dụng trong thanh toán và chuyển tiền trên toàn cầu.

Cách mạng mã hóa

Giá trị tài sản thực được mã hóa đạt 13.5 tỷ USD tính đến ngày 1/12/2024 (không bao gồm stablecoins), tăng 60% so với mức 8.4 tỷ USD cuối năm 2023.

Dự kiến đến năm 2030, tổng tài sản mã hóa có thể đạt 2 nghìn tỷ USD, tương ứng mức tăng trưởng 50 lần so với hiện tại.

Xu hướng mã hóa tài sản thực đã mở rộng sang Kho bạc Hoa Kỳ và các quỹ tiền tệ, tạo nên một cuộc cách mạng trong quản lý tài sản.

Sự trỗi dậy của DEFI

DeFi đang bước vào giai đoạn phát triển nhờ sự rõ ràng trong quy định và môi trường pháp lý ngày càng thân thiện. Việc tích hợp với các hoạt động tài chính truyền thống là động lực chính giúp DeFi vượt qua sự kém hiệu quả ở chu kỳ trước, vốn do các vấn đề về thanh khoản không bền vững.

Các sàn giao dịch phi tập trung hiện chiếm 14% tổng khối lượng giao dịch, tăng từ mức 8% trong năm 2023.

1.2 Sự đột phá

Giao dịch với telegram bots

Lợi nhuận vượt trội: Telegram bots đã trở thành phương thức giao dịch mang lại lợi nhuận cao nhất năm 2024, vượt qua cả các giao thức DeFi lớn như Aave và MakerDAO.

Hưởng lợi từ xu hướng: Các bot giao dịch này đã tận dụng làn sóng meme mạnh mẽ trong quý 4/2024 trên nền tảng Solana.

Phân bổ tích hợp: Phần lớn các giao dịch qua Telegram bots được thực hiện trên Solana (87%), trong khi Ethereum và Base chiếm lần lượt 8% và 4%.

Thị trường dự đoán

Tính minh bạch và tốc độ: Thị trường dự đoán đã chứng minh được tính minh bạch, tốc độ và khả năng tiếp cận toàn cầu nhờ vào cơ sở hạ tầng tiền điện tử.

Ưu thế của blockchain: Các nền tảng blockchain không chỉ hỗ trợ giải quyết tranh chấp một cách phi tập trung mà còn cho phép thanh toán tự động dựa trên kết quả, tạo nên sự khác biệt so với các hệ thống truyền thống không sử dụng blockchain.

Trò chơi

Ngành trò chơi gặp khó khăn trong việc thu hút người dùng trung thành, làm giảm khả năng thúc đẩy lợi nhuận ở chu kỳ trước.

Hiện tại, xu hướng đang chuyển từ “sở hữu trò chơi hoàn toàn trên chuỗi” sang “đặt tài sản có chọn lọc trên chuỗi” để tối ưu hiệu quả.

Ngành cũng đang mở rộng vượt ra khỏi web game, tập trung phát triển kênh phân phối trên mobile.

Phi tập trung hóa thế giới thực

Ngành từng gặp khó khăn trong việc duy trì người dùng trung thành, khiến việc thúc đẩy lợi nhuận trở nên thách thức ở chu kỳ trước.

Xu hướng hiện tại tập trung vào việc chuyển đổi từ “hoàn toàn trên chuỗi” sang “đặt tài sản có chọn lọc trên chuỗi” để tối ưu hóa hiệu quả.

Ngoài ra, ngành đang mở rộng phạm vi ứng dụng, vượt khỏi các giải pháp web truyền thống để tiếp cận những nền tảng thực tiễn hơn.

Trí tuệ nhận tạo và giá trị thực

Sự quan tâm mạnh mẽ: AI tiếp tục là tâm điểm chú ý trên cả thị trường truyền thống và thị trường điện tử, cho thấy tiềm năng ứng dụng rộng lớn.

Tác động chưa rõ ràng: Dù AI được kỳ vọng mang lại những đột phá, tác động của nó đối với lĩnh vực tiền điện tử vẫn còn mơ hồ, làm giảm kỳ vọng về khả năng chuyển đổi mà AI có thể mang lại cho ngành này.

1.3 Chiến thuật chuỗi khối

Tương lai đa chuỗi hay trò chơi bằng không?

Sự phổ biến của các giải pháp mạng lớp 1 (L1) thay thế đang tăng lên đáng kể.

Nhà đầu tư ngày càng bị thu hút bởi những hệ sinh thái khác biệt có tiềm năng phát triển, dù rào cản về sự khác biệt đang gia tăng.

Sự tập trung giúp người chiến thắng đạt lợi nhuận lớn, nhưng tương lai đa chuỗi mang lại giải pháp tối ưu hóa và giảm chi phí hiệu quả.

Bản nâng cấp lớp 2 (L2)

Dù bị chỉ trích vì gây phân mảnh thanh khoản L1 và làm giảm tính phi tập trung, các giải pháp L2 đã chứng minh hiệu quả trong việc giảm chi phí tới 90% và tăng tốc độ xử lý giao dịch đáng kể.

Toàn dân làm chuỗi

Việc triển khai mạng tùy chỉnh trở nên dễ dàng hơn, thúc đẩy nhiều ứng dụng và tập đoàn xây dựng các chuỗi riêng với mức độ kiểm soát cao hơn.

Khi cơ sở hạ tầng blockchain trưởng thành và phổ biến, việc sở hữu không gian khối trở thành lựa chọn hấp dẫn, đặc biệt với các thực thể được quản lý hoặc ứng dụng có trường hợp sử dụng cụ thể.

Xu hướng công nghệ đang dịch chuyển từ Cosmos SDK hoặc Polkadot Substrate sang mô hình Rollup-as-a-Service (RaaS).

1.4 Trải nghiệm người dùng

Bảo mật liền mạch: Tích hợp OAuth và passkey thay thế cho cụm từ hạt giống và khóa khôi phục, mang lại trải nghiệm bảo mật trực quan hơn.

Tích hợp quen thuộc: Người dùng có thể đăng ký qua các phương pháp phổ biến như Google hoặc Apple OAuth, đảm bảo tính tiện lợi.

Nhận dạng phi tập trung: Hỗ trợ xác minh dữ liệu KYC và quyền tài phán, cho phép các giao thức khác kiểm tra thông tin để đảm bảo tuân thủ quy định.

2. BITCOIN

2.1 Triển vọng thị trường

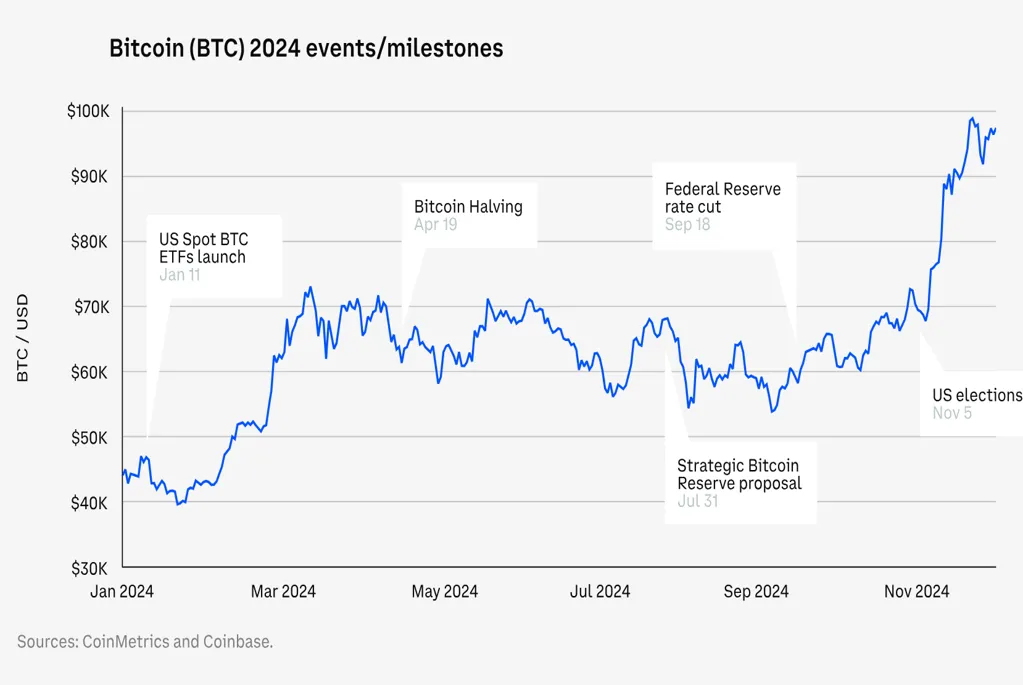

Đạt được sự chú ý lớn nhất kể từ khi ra mắt, nhờ vào các công ty quản lý tài sản lớn như Blackrock thúc đẩy thị trường.

Tổng thu hút ròng đạt 30.4 tỷ USD tính đến ngày 1/12/2024.

Sự kiện halving vào ngày 20/04/2024 đã giảm lượng Bitcoin được khai thác xuống khoảng 13.500 BTC mỗi tháng.

25% tổng số cổ phiếu của các quỹ ETF Bitcoin giao ngay tại Hoa Kỳ hiện do các tổ chức sở hữu, cho thấy sự quan tâm mạnh mẽ từ nhà đầu tư tổ chức đối với thị trường này.

Quỹ Mt.Gox đã hoãn thời hạn phân phối đến ngày 21/10/2025, liên quan đến khoảng 40.000 BTC.

Số dự trữ 208.000 BTC của chính phủ Mỹ vẫn là một chủ đề tranh luận, chưa rõ sẽ được bán bao nhiêu và khi nào.

2.2 Hệ sinh thái

Bitcoin, theo truyền thống, được xem như một công cụ lưu trữ giá trị, với tính thanh khoản thường ở trạng thái bị động.

Dù có nhiều dự án và nâng cấp nhằm tận dụng lượng thanh khoản này, các giới hạn về lập trình và chức năng vẫn khiến tác động đến hoạt động trên chuỗi còn khá hạn chế.

2.3 Nâng cấp

Taproot: Nâng cao bảo mật, hiệu quả, khả năng mở rộng, tính riêng tư và cải thiện giao dịch phức tạp trên Bitcoin.

BIP-347: Đề xuất mở rộng chức năng hợp đồng thông minh phức tạp hơn, nhưng gặp vấn đề đồng thuận do lo ngại về việc tiêu tốn bộ nhớ quá mức và nguy cơ tạo ra lỗ hổng bảo mật.

2.4 Thợ đào

Dù sự kiện Bitcoin Halving vào tháng 4 đã giảm phần thưởng thợ đào xuống còn 3,125 BTC mỗi khối, tỷ lệ băm của mạng vẫn tăng, đạt mức trung bình 730 EH/giây vào tháng 11. Con số này vượt mức cao trước Halving và tiếp tục xu hướng tăng.

Các thợ đào đang tối ưu hóa doanh thu bằng cách bán lại năng lượng giá rẻ và cho thuê trung tâm dữ liệu cho các công ty AI.

3. ETHEREUM

3.1 Triển vọng thị trường

Trong năm 2024, ETH có hiệu suất kém hơn BTC, với tỷ lệ ETH/BTC giảm từ 0.054 vào tháng 1 xuống 0.037 vào tháng 12.

Dòng tiền từ ETF vào ETH không đáng kể so với BTC, cho thấy sự chênh lệch lớn về sự quan tâm của nhà đầu tư.

ETH chịu chỉ trích vì tập trung quá mức vào giải pháp rollup.

Sau Decum, ETH chuyển từ trạng thái giảm phát sang lạm phát hàng năm.

3.2 Ethereum Stake

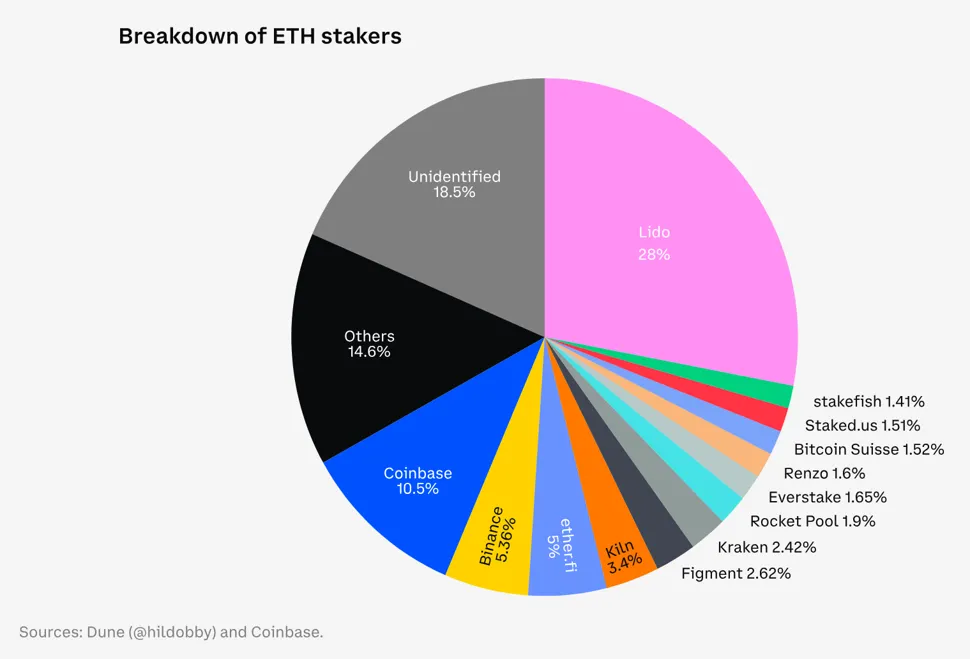

Tổng số ETH được stake đạt 22.5 triệu, cho thấy sự tăng trưởng mạnh mẽ trong việc bảo mật mạng.

Hệ sinh thái staking ETH có sự đa dạng nhà cung cấp vượt trội hơn so với các nhóm khai thác BTC, giúp phân tán rủi ro và tăng tính phi tập trung.

3.3 Tương lại

Nâng cấp Pectra: Dự kiến triển khai vào quý I/2025, nâng cấp này được kỳ vọng sẽ thúc đẩy sự phát triển của Ethereum.

Hai yếu tố cốt lõi: Thanh khoản mạnh mẽ và khả năng tương thích với EVM tiếp tục là nền tảng chính giúp Ethereum duy trì vị trí sôi động trong hệ sinh thái blockchain.

4. SOLANA

4.1 Triển vọng thị trường

Solana là một trong những mạng Lớp 1 (L1) được ưa chuộng nhất, với tỷ lệ thống trị YTD tăng từ 2,8% lên 3,3%, trong khi Ethereum giảm từ 17% xuống 13,2%.

Hệ thống mã SPL của Solana giúp đơn giản hóa việc phát triển, thay thế hàng chục biến thể dựa trên ERC-20 và ERC-721, làm cho quá trình xây dựng trên Solana trở nên dễ dàng và hiệu quả hơn.

4.2 Cơn sốt Memecoin

Với sự tăng trưởng của giao dịch meme, Solana có khối lượng giao dịch vượt qua ETH trong quý 4,2024.

Với 85% giao dịch DEX là memecoin, 90% tổng phí là giao dịch trên DEX.

Pump.fun ghi nhận hơn 4 triệu đồng tiền được tạo, với hơn 20 nghìn mã thông báo được ra mắt mỗi ngày.

4.3 Tăng băng thông, giảm độ trễ

Tăng băng thông và giảm độ trễ là tầm nhìn cốt lõi trong tương lai của Solana.

Các nghiên cứu mới tập trung vào việc nâng cao tính phi tập trung và giảm thiểu giá trị trích xuất tối đa (MEV), nhằm cải thiện hiệu quả mạng lưới.

4.4 Lạm phát

Lạm phát của Solana (SOL) ở mức 5.2%, cao hơn đáng kể so với Ethereum (ETH) ở mức 0.8% và Bitcoin (BTC) ở mức 0.4%.

7.5 triệu SOL (tương đương 1.7 tỷ USD) từ Alameda Research dự kiến sẽ được mở khóa vào ngày 01/03/2025, có thể gây ra biến động lớn trên thị trường.

4.5 Vượt qua nghịch cảnh

Hoạt động Memecoin: Chiếm tỷ trọng quá cao trong các số liệu hoạt động, gây lo ngại về tính bền vững.

Vốn hóa Stablecoin: Chỉ đạt 4.7 tỷ USD, thấp hơn nhiều so với Ethereum (103.7 tỷ USD).

Số lượng SOL mở khóa năm 2024: Dự kiến sẽ gây ra áp lực bán lớn trên thị trường.

Tính phi tập trung hóa: Chưa đạt mức cao; 72% đến từ chương trình Solana Foundation Delegation Program.

Tính ổn định: Solana từng ngừng vận hành vào tháng 2/2024, làm dấy lên câu hỏi về độ tin cậy của mạng lưới.

5. Định hướng của Layer 2

- Giao dịch tăng trưởng mạnh: Ethereum thúc đẩy số giao dịch hàng ngày trên Layer-2, tăng 289% từ 4,7 triệu lên 18,3 triệu, với địa chỉ hoạt động tăng từ 947.000 lên 1,97 triệu vào năm 2024.

- Nâng cấp Dencun: Được kỳ vọng tạo động lực lớn, dự kiến triển khai vào tháng 3/2024.

- Hơn 3,5 triệu ETH đã được chuyển sang các giải pháp Layer-2

- Giảm phí giao dịch: Trong dài hạn, phí giao dịch trên Layer-2 có thể giảm dần và đạt mức ổn định, bất kể kiến trúc của các nền tảng.

- Công nghệ liên minh: Nhiều Layer-2 đang khám phá các cấu trúc tương tự liên minh để tạo ra trải nghiệm xuyên chuỗi và cải tiến công nghệ. Các dự án nổi bật: Base, Mantle, Worldcoin, Unichain, Zora.

- Phí L2 phải trả để đăng dữ liệu lên Ethereum đã giảm đáng kể sau bản nâng cấp Dencun

- Layer-2 Bitcoin: Gặp nhiều thách thức do thiếu sự hợp tác giữa các nhà phát triển và thời gian giao dịch quá lâu (có thể lên tới hơn 10 phút).

- Staking Bitcoin: Phát triển trên các nền tảng như Core DAO và Babylon Chain.

TVL của Bitcoin trên L2 vẫn được phân bổ rộng rãi

TVL của Bitcoin trên L2 vẫn được phân bổ rộng rãi

6. Đồng tiền ổn định (Stablecoins)

- Tăng trưởng vốn hóa: Stablecoin đạt mức vốn hóa cao nhất (ATH) 193 tỷ USD vào ngày 30/11/2024, tăng 48% so với đầu năm.

Tổng vốn hóa thị trường stablecoin đã tăng 48% trong năm 2024 tính đến nay

Tổng vốn hóa thị trường stablecoin đã tăng 48% trong năm 2024 tính đến nay

USDC & USDT dẫn đầu: USDC (36 tỷ USD) và USDT (134 tỷ USD) chiếm 90% thị trường stablecoin.

Stablecoin theo tỷ lệ phần trăm của tổng nguồn cung

Stablecoin theo tỷ lệ phần trăm của tổng nguồn cung

Lợi suất tổng hợp: Ethena (USDe) là giao thức “đồng ổn tổng hợp” đầu tiên, được xây dựng trên Ethereum, giúp thu lợi nhuận liên chuỗi.

Tổng nguồn cung USDe của Ethena và tỷ lệ staking

Tổng nguồn cung USDe của Ethena và tỷ lệ staking

- Ảnh hưởng chính sách: Xu hướng cắt giảm lãi suất của FED có thể thúc đẩy sự gia nhập của nhiều stablecoin hơn vào không gian tiền điện tử.

7. Biểu tượng hóa (Tokenization)

- Tập trung vào tổ chức lớn: Các tổ chức như BlackRock và Franklin Templeton chiếm lĩnh không gian token hóa, gây khó khăn cho nhà đầu tư nhỏ lẻ.

- Rủi ro blockchain công cộng: Bao gồm lỗ hổng hợp đồng thông minh hoặc rò rỉ khóa riêng.

- Thách thức KYC: Các dự án như Centrifuge và Morpho đã áp dụng Base KYC để giải quyết vấn đề này.

8. Tính pháp lý

- Chính sách mới tại Mỹ: Paul Atkins, một người ủng hộ tiền điện tử, đã trở thành Chủ tịch SEC.

- Ủng hộ tiền điện tử: Dưới chính quyền mới, 278 ứng cử viên vào Hạ viện và 20 ứng cử viên vào Thượng viện thể hiện sự ủng hộ tiền điện tử.

Chia sẻ các nhà phát triển tiền điện tử theo Châu lục

Chia sẻ các nhà phát triển tiền điện tử theo Châu lục

- Mở rộng khuôn khổ pháp lý: Đặt nền móng cho việc phát triển tiền điện tử toàn cầu, đồng thời thúc đẩy cạnh tranh quốc gia trong lĩnh vực này.

Giá trị tiền điện tử nhận được theo khu vực

**Nội dung trên chỉ mang tính chất cung cấp thông tin và không phải là lời khuyên đầu tư. Nhà đầu tư cần cân nhắc kỹ và tự chịu trách nhiệm với quyết định của mình.